Jest wiele argumentów, które sprawiają, że Warta Ochrona to najlepszy wybór dla tych, co szukają elastycznego ubezpieczenia na życie dla siebie i najbliższych. Wysokie sumy ubezpieczenia, indywidualne warunki, szeroki zakres ochrony w pakiecie i wysoka jakość obsługi wypłaty świadczeń sprawiają, że coraz więcej klientów decyduje się właśnie na to ubezpieczenie, aby chronić siebie i bliskich. Teraz, dzięki nowej, atrakcyjniejszej taryfie, wybór będzie jeszcze prostszy.

Nowa taryfa w praktyce

Przyjrzyjmy się nowej taryfie na przykładzie bardzo popularnej kalkulacji – dla klientów wieku 40 oraz 50 lat, sumy ubezpieczeniowej 200 tysięcy zł i 20-letnim okresie umowy:

| WIEK | OKRES | SUMA | Cena dziś | Cena Nowa | Zmiana PLN |

| 50 | 20 | 200 000 | 296 | 220 | – 76 |

| 40 | 20 | 200 000 | 144 | 109 | – 34 |

Łatwo obliczyć, że składka została obniżona do 25% dotychczasowej ceny!

Podobne obniżki czekają na klientów, którzy zdecydują się na wyższą sumę ubezpieczeniową:

| WIEK | OKRES | SUMA | Cena dziś | Cena Nowa | Zmiana PLN |

| 50 | 20 | 300 000 | 314 | 256 | – 59 |

| 40 | 20 | 300 000 | 152 | 125 | – 27 |

W tym przykładzie składka miesięczna maleje prawie o 20%

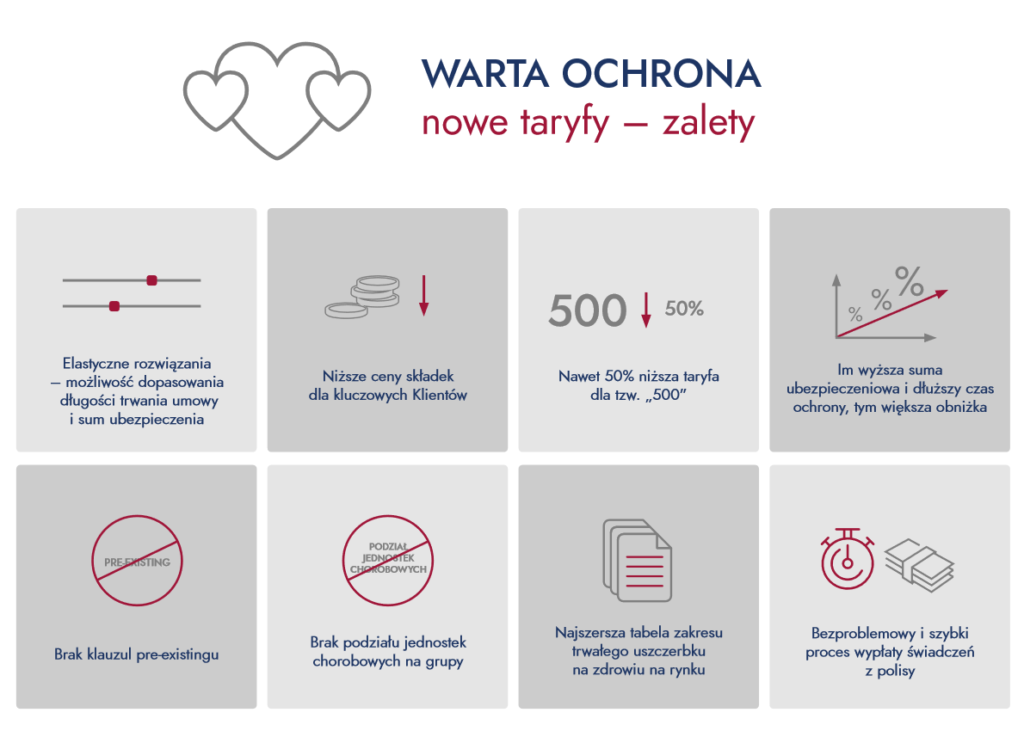

Im wyższa suma ubezpieczeniowa i dłuższy czas ochrony, tym większa obniżka – Zmiany dotyczą wszystkich nowych klientów.

Składka to nie wszystko!

Analizując oferty dostępne na rynku warto pamiętać o tym, że miesięczna wysokość składki nie jest jedynym wyznacznikiem atrakcyjności oferty. Dobrym przykładem są umowy roczne automatycznie odnawialne, oferowane przez naszą konkurencję. Niska składka, obowiązująca w pierwszych latach trwania tych umów, jest jedynie krótkoterminową oszczędnością. Wraz z biegiem umowy i wyższym wiekiem klienta, składka za umowę podstawową ulega podwyższeniu i jeśli przeanalizujemy koszty takiej ochrony w 10-letniej perspektywie, Warta Ochrona okaże się wyborem bardziej opłacalnym, bo daje gwarancje braku zmiany składki z tytułu śmierci ubezpieczonego w okresie na jaki umowa ubezpieczenia została zawarta.

Duże znaczenie ma także dostępność umów dodatkowych, takich jak poważne zachorowanie, pobyt w szpitalu czy trwały uszczerbek na zdrowiu – naszym klientom proponujemy nie tylko bardzo szeroki zakres w niskiej cenie, ale też nie ograniczamy naszej odpowiedzialności.

W poważnym zachorowaniu nie stosujemy podziału jednostek chorobowych na grupy i nie stosujemy klauzul pre-existingu (wyłączenia odpowiedzialności z uwagi na wcześniejsze wystąpienie danych chorób lub objawów chorób, które mają wpływ na wystąpienie danego poważnego zachorowania np. zdiagnozowane nadciśnienie tętnicze lub cukrzyca lub objawy tych chorób, mogą mieć wpływ na brak wypłaty świadczenia z tytułu zawału serca lub udaru mózgu przez TU, które stosują takie klauzule).

Nasza odpowiedzialność nie kończy się też w momencie wypłaty 100% świadczenia z tytułu tych umów, jak to często ma miejsce w ofertach konkurencyjnych. Nasze warunki przewidują wypłatę świadczenia z tytułu poważnego zachorowania, aż do limitu 600 000 zł, dla dziecka aż do 100 000 zł, w sytuacji gdy klient wybiera niższą sumę ubezpieczenia niż wskazany limit. Przy trwałym uszczerbku limit 100% SU jest na każde zdarzenie i odnawia się po wypłacie świadczenia, a w leczeniu szpitalnym, czy operacjach odnawia się w rocznych okresach ubezpieczenia.

Warto mieć również na uwadze, że w przypadku trwałego uszczerbku nie opieramy się na uproszczonej tabeli zdarzeń – nasza tabela trwałego uszczerbku jest najszersza na rynku.

Nowa taryfa składek (taryfa standardowa i pod kredyt) dotyczy wniosków o zawarcie umowy ubezpieczenia/wnioskopolis złożonych od 21. lutego 2021 r. Znaczenie ma data podpisania wniosku o zawarcie umowy ubezpieczenia lub wnioskopolisy. Wnioski o zawarcie umowy ubezpieczenia podpisane przez klientów przed datą 21 lutego 2021 r. zostaną spolisowane na warunkach obowiązujących przed tą datą

Warta Ochrona – pełna korzyści.

Nowa, atrakcyjna taryfa i niezmiennie wysoka jakość – w taki sposób można podsumować naszą flagową polisę ochronną.